「家を買う時代は終わった」は嘘?家は絶対買うなと言われる理由とは

「家を買う時代は終わった」という言葉を聞くと、マイホームを検討している方は不安に感じるでしょう。

持ち家はライフスタイルの変化に対応しにくく、住宅ローンが重荷になるデメリットがある一方で、ローン完済後は財産となります。

この記事では、2025年の時世を踏まえて家を買うメリットやデメリットを解説します。

「家は絶対買うな」と言われるタイミングや「住宅ローンの負担を減らす方法」についても紹介するので、マイホームの購入を悩んでいる方は参考にしてください。

「家を買う時代は終わった」と言われる5つの理由

「家を買う時代は終わった」と言われる理由は、以下の5つが挙げられます。

それぞれを順番に解説します。

転勤やライフプランの変化に対応しにくい

家を買うと簡単には引っ越せないため、転勤やライフスタイルの変化に対応しにくいデメリットがあります。

なかでも「マイホームを買ってすぐに地方転勤になった」というのはよくある話で、単身赴任になるか、家族でついていくか頭を悩ませる方は多いです。

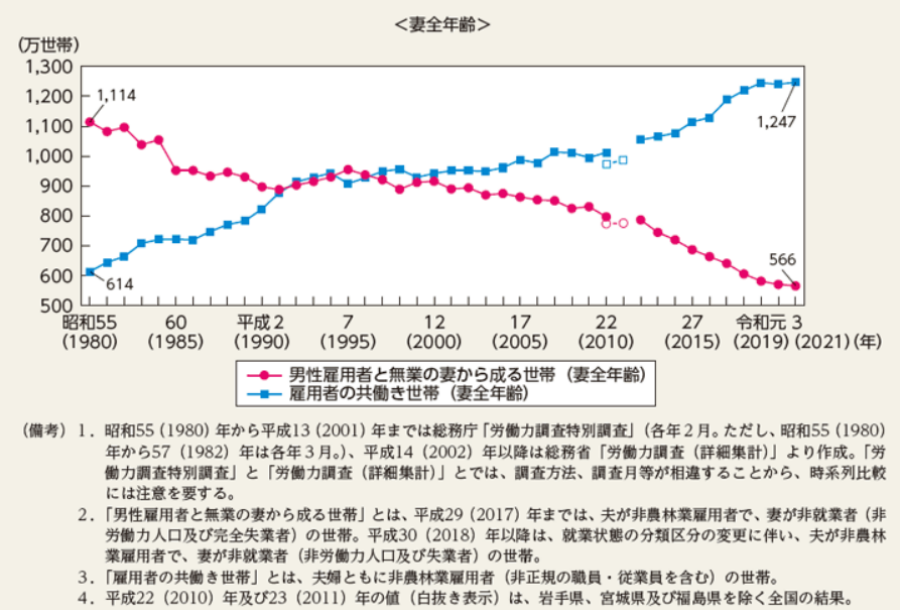

時代の変化により「男性は仕事」「女性は家庭」との風潮も薄れてきたことから、夫婦で子育てをしたいと考える家庭も増えています。

男女共同参画局の「共働き世帯数と専業主婦世帯数の推移」のデータを見てみましょう。

共働き世帯は増加傾向で、2021年では「専業主婦世帯」は「夫婦のいる世帯全体」の23.1%にとどまっています。

男性の育児参加も促進されているため、「夫の単身赴任」に前向きでない家庭も多いでしょう。

転勤だけでなく、ライフプランの変化で居住地を変えたいと考える方もいます。

「子育てをしたい環境」と「老後を過ごしたい環境」が違う場合、家を買うと簡単には引っ越せないため賃貸を選択するケースもあります。

住宅ローンに縛られる

家を買う人の多くは、購入資金として住宅ローンを利用します。

一度住宅ローンを組むと、収入の減少や支出の増大に関わらず返済が続くため、負担に感じる人もいるでしょう。

病気などで正社員としての就労が難しくなったり、転職して収入が下がったりすることは誰にでも起こり得ます。

賃貸の場合は家賃が安いアパートに引っ越すことを検討できますが、家を買うと簡単には住み替えができません。

また、1990年代末から続く低金利が終焉したことも、「家を買う時代は終わった」と言われる理由です。

日銀は2024年3月に金融政策枠組みの見直しを決定し、マイナス金利政策を解除しました。

金利上昇の局面に入っているため、今までより住宅ローンの利息が大きくなることが予想されます。

借入額4,000万円・35年返済を例に、返済額や利息を見てみましょう。

| 金利 | 毎月返済額 | 総支払利息 |

|---|---|---|

| 0.6% | 105,611円 | 4,356,620円 |

| 0.8% | 109,224円 | 5,874,080円 |

| 1.0% | 112,914円 | 7,423,880円 |

| 1.5% | 122,473円 | 11,438,660円 |

住宅ローンを0.6%で借りられる時代は毎月の返済額が10.6万円ですが、1.5%では12.2万円に増えます。

金利か変わるだけで、総支払利息に500万円以上の差が出るケースもあり、住宅ローンの支払いが厳しいため家を買うのを見送る方もいるでしょう。

2025年の時点ではまだ低金利で借りられる住宅ローンもあるため、金融機関の比較が重要になります。

空き家の増加や資産価値の低下が懸念される

「家を買うと資産になる」とのイメージが強い時代もありましたが、現在は立地条件などによっては一概に資産とはいえません。

少子高齢化や人口減少が進むことによる「2040年問題」が社会的に課題と言われており、少なからずマイホームも影響を受けます。

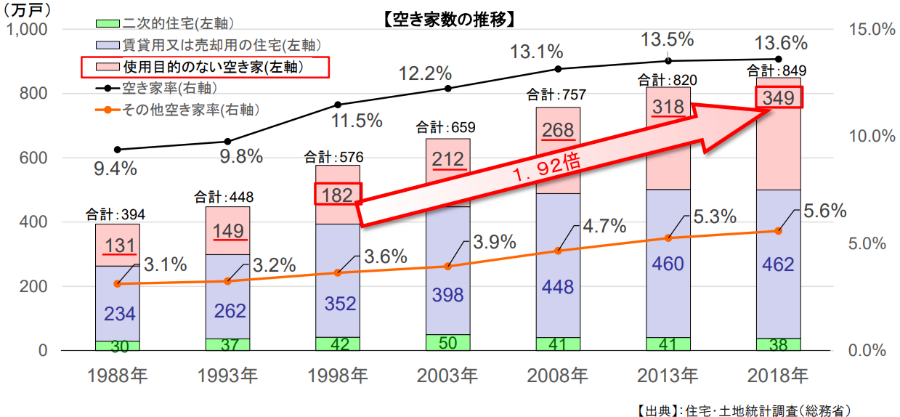

日本の住宅は全国的に見ると余剰で、空き家の数も年々増加している状況です。

使用目的のない空き家は、1998年から2018年の20年間で2倍近くに増えています。

2040年代の日本では、団塊ジュニア世代が65歳を迎えるため、さらに空き家の数が増えるでしょう。

立地や条件が悪ければマイホームの資産価値は下がり、将来的に売れなくなる可能性があります。

需要が高い都心部やアクセスの良い立地を除き、「資産として家を買う時代」は終わりに近づいていると言えます。

円安による建築資材の高騰

日本は建築資材の多くを海外から輸入しているため、円安になると住宅の価格が上がります。

2011~2012年は円高で1ドル80円の時代がありましたが、2024年には1ドル160円を記録し、それ以降も1ドル150円前後の円安です。

1ドル80円と160円では建築資材の輸入価格がおよそ2倍変わる計算になるため、それが注文住宅やマンションの建設費用にも反映されます。

加えて、人件費の上昇や労働力不足もあり、ハウスメーカーの注文住宅の坪単価は年々上昇傾向にあります。

以前の値段ではマイホームを建てられなくなったことも、「家を買う時代は終わった」と言われる理由です。

魅力的な設備の賃貸物件が増えた

以前の日本ではマイホームは憧れの対象でしたが、最近では賃貸物件にも魅力的な設備が増えています。

人気の設備は、具体的に以下のとおりです。

- TVモニター付きインターホン

- エントランスのオートロック

- 浴室乾燥機

- ウオークインクローゼット

- 高速インターネット

- 宅配ボックス

- 24時間利用可能ごみ置き場

防犯面や快適な暮らしだけでなく、共働きに人気の「宅配ボックス」や「24時間利用可能なごみ置き場」が備わった賃貸マンションもあります。

住みやすい賃貸物件があれば、マイホームにこだわらない方も増えています。

持ち家の5つのメリット

「持ち家より賃貸」との声がある一方で、現在においても持ち家のメリットは大きいです。

持ち家の利点を順番に紹介します。

住宅ローン完済後は負担が減る

家を買うと一定期間は住宅ローンに縛られるものの、完済後は支払いの負担が減ります。

賃貸の場合、家賃は永続的に払う必要があるものの、持ち家は固定資産税や火災保険などの支払いのみです。

持ち家を選ぶ理由として「家賃を払い続けるのがもったいない」との考え方があり、マイホームの方が生涯コストを抑えられる可能性があります。

マイホームに向いているのは、以下に当てはまる人です。

- 無理なく返済できる範囲で住宅ローンが借りられる

- 同じ場所で長く住み続けたい

ある程度の頭金があり収入が安定している場合、賃貸物件の家賃よりも住宅ローンの返済額が低くなるケースもあります。

転勤や引っ越しの予定がなく、家を買った場所で長く住み続けるなら持ち家のメリットは大きいです。

自分に合った間取りや内装が可能

注文住宅で家を建てる場合、自分や家族に合った間取りや内装が可能です。

以下の間取りは、注文住宅で人気があります。

- 寝室の傍らに書斎を作りたい

- 小上がりの畳スペースが欲しい

- トイレを2つ作りたい

- 洗面所と脱衣所を仕切りたい

- シューズクロークが欲しい

自宅で仕事をする場合、寝室の傍らに書斎があると便利なケースがあります。

家族が多い場合は、トイレが2つあったり、洗面所と脱衣所を仕切れたりすると忙しい時間帯も混雑しにくいでしょう。

また、自分の好みに家事導線を作れることや、こだわりを取り入れられるのもメリットです

庭やカーポートなどを作れる

賃貸物件の多くはマンションのため、庭やカーポートに憧れて戸建てのマイホームを希望する方もいます。

持ち家に庭や駐車スペースを作る利点は、以下のとおりです。

- 子どもやペットの遊び場になる

- ガーデニングや家庭菜園ができる

- アウトドアリビングを楽しめる

- 自家用車や自転車が停められる

子どもやペットがいる場合、庭があると体を動かせたり、夏にはビニールプールができたりと、活用法がたくさんあります。

公園に行かなくても気軽に野外で遊べるのは、親子共にメリットが大きいです。

趣味としてガーデニングや家庭菜園、気候が良い日はアウトドアリビングを楽しむこともできるでしょう。

軒先にカーポートを設置すれば、車から降りて雨に濡れずに部屋に入ることも可能です。

老後も安心して暮らせる

老後に賃貸物件を借りようと思っても、健康面や金銭面から入居を断られることがあります。

賃貸への入居には審査を経ることが必要で、年金だけでは収入が不十分とみなされるケースがあるからです。

高齢であるほど事故や孤独死のリスクも高まるため、スムーズに借りられない不安が賃貸のデメリットです。

持ち家があれば老後の住まいは確保されているので、ローンさえ完済していれば立ち退きを命じられる心配もなく安心して暮らせます。

修繕費用としてある程度の資金を残しておけば、住居に対する心配は少ないでしょう。

子どもに財産として残せる

人口の減少により不動産の資産価値が不安視される一方で、エリアによっては十分に資産となり得ます。

建物は老朽化していても、土地があると子どもに財産として残すことが可能です。

親から受け継いだ土地にマイホームを建てたり、売却して生活費の足しにしたりと、子どもにとってもメリットがあります。

立地の良さや活用の目途があれば、不動産は価値ある資産です。

「家は絶対買うな」に当てはまる3つのタイミング

持ち家と賃貸にはどちらにもメリットとデメリットが存在する一方で、中には「家を絶対買うな」に当てはまるタイミングがあります。

順番に確認しておきましょう。

住宅ローンの負担がストレスになる

マイホームを買って晴れやかな気持ちになる人が多い一方で、住宅ローンの負担をストレスに感じる方もいます。

特に、次のタイミングは注意が必要です。

- 仕事が上手くいっていない

- 健康状態が良くない

- 自己資金が少なくローンが高額になる

これらの状態で住宅ローンを組むと返済の負担が大きく、仕事がストレスになる心配があります。

住宅ローンが高額になりすぎないよう、物件を見直したり自己資金を貯めたりする時間も必要です。

家族構成やライフスタイルが定まっていない

家族構成やライフスタイルが定まっていない場合、結果的に理想のマイホームからずれてしまう懸念があります。

具体的には以下の時期は慎重に検討しましょう。

- 結婚や出産を希望している時期

- 転職や転勤を控えている時期

特に「家は絶対買うな」と言われるのは、結婚を希望している時期です。

持ち家があると婚活で有利と考える男性はいるものの、女性によっては受け入れてもらえないケースがあります。

明確な理由がなければ、家の購入は慎重になることをおすすめします。

また、転職や転勤など不確定な要素が多い時期も、焦って家を買わずに落ち着いて検討しましょう。

家族で意見が分かれている

家の購入は人生で最も大きな買い物の一つであり、家族内で意見が分かれることは珍しくありません。

家を買うことについて考えが対立しているときは、「なぜ家を買うか」「買うべきでないか」を以下のポイントで考えましょう。

- 資金やリスク

- ライフプランや子育て、老後のビジョン

- 持ち家へのイメージや認識

夫婦のどちらかは前向きでももう一人が慎重派の場合、後からトラブルになるケースがあり、無理に進めずに話し合いが大切です。

家を買って後悔しない3つのポイント

家を買って後悔しないためには、以下の3つのポイントが大切です。

それぞれを順番に解説します。

今後のライフプランに合わせた柔軟な間取りや内装を選ぶ

家を買って後悔するケースは、家族構成やライフスタイルが変化したときです。

将来の家族構成の変化に合わせて、長く住み続けやすい間取りを選びましょう。

- フレキシブルに仕切れる子ども部屋

- プライベート空間の確保

- 収納やクローゼットの充実

将来の子供の人数が定まらない段階では、マイホームの部屋数や広さにも悩むものです。

小さな部屋数を増やすと、後々に物置部屋にしか使えなくなることも想定されます。

フレキシブルに仕切れる大きな部屋を用意し、プライベート空間を確保するのもおすすめです。

また、長く住み続けるほどモノは増えていくため、収納やクローゼットを充実させると住みやすくなります。

売却しやすい立地や物件を選ぶ

家を資産として残したい場合、売却しやすい立地や物件を探しましょう。

人口が少ないエリア、または減少傾向のエリアでは、資産価値が下がって希望する価格で売却できない可能性があります。

また、人気エリアであっても以下の土地は慎重に検討しましょう。

- 災害リスクが高い

- 市街化調整区域

- ゴミ処理場や高圧線の近く

- 極端に不整形

立地が良い土地でも災害リスクが高い土地は資産価値が低くなります。

国土交通省の「ハザードマップポータルサイト」を参考に、購入予定の土地の災害リスクを確認しておきましょう。

また、市街化調整区域は地方自治体に申請して認められなければ建物の建築ができないため、流動性や価格は低くなります。

他にも、ゴミ処理場や高圧線の近くなどは敬遠されやすい立地です。

長く住み続ける予定でも、予期せぬ転勤や生活環境の悪化など、マイホームを売却せざるを得ない状況になることもあります。

価格の安さだけでなく、売却時の需要も考えておくことが大切です。

無理なく支払いができる範囲でローンを組む

家を買って後悔しやすい理由として、「住宅ローンの負担」を挙げる人もいます。

無理なく支払いができる範囲でローンを組むことは、マイホームで失敗しないために大切です。

住宅ローンの支払いが厳しく、生活費が圧迫されると、何のために家を買ったのか後悔するでしょう。

返済金額を抑えるためには、「借入金額」か「ローン金利」を下げる必要があります。

物件で妥協したくないなら、低金利の住宅ローンを探すのがおすすめです。

モゲチェックの「住宅ローン診断」は、自分に合ったローンを比較することができます。

- 金利の低いおすすめの銀行が見つかる

- 各銀行の総返済額、毎月返済額が分かる

- 審査に通る確率が分かる

- プロに無料で相談ができる

モゲチェックの住宅ローン診断は、金利や返済金額の比較が簡単にでき、審査に通る確率も分かります。

金利が0.1%低い銀行を見つけられると、総返済金額が200~300万円下がることも珍しくありません。

モゲチェック限定の優遇金利*もあるので、お得に住宅ローンを借りたい人は「住宅ローン診断」を受けてみましょう。

*提案結果内容に優遇金利が利用できる銀行が含まれていた場合のみのご案内となります。各銀行の審査の結果、優遇金利を利用できない場合もあります。優遇金利の適用金利は事前審査承認後に銀行からご案内します。

「家を買う時代は終わった」は嘘なのかまとめ

住宅価格の高騰や将来的な資産価値の低下を考え、「家を買う時代は終わった」と賃貸を選ぶ人がいます。

一方で、現在においても持ち家のメリットは大きく、人口が多く便利な立地においては地価の値上がりも見られます。

大切なのは、自分自身や家族のライフプランに持ち家が適しているのかを判断することです。

無理のない返済金額の範囲でマイホームが検討できるよう、まずは銀行ローンの比較や返済シミュレーションをしてみましょう。